Ingresos Brutos, el impuesto más distorsivo que asfixia a productores y consumidores

Es el tributo que más engrosa las arcas del Estado provincial y el que más distorsiones genera porque se termina trasladando en efecto cascada hacia el consumidor final. El análisis pormenorizado sobre su evolución desde 2005 hasta hoy advierte su incidencia negativa sobre el esquema tributario de la provincia que desincentiva las inversiones y la productividad.

El impuesto a los Ingresos Brutos es el tributo de mayor recaudación en Entre Ríos, que desde hace una década explica casi el 60% de los ingresos propios que obtiene el Estado provincial. En los últimos 12 años, su crecimiento en términos porcentuales estuvo por encima de la recaudación total, lo cual agrava aún más la presión impositiva no sólo sobre los contribuyentes, sino fundamentalmente sobre los consumidores finales de bienes y servicios que terminan pagando una acumulación desproporcionada de impuestos y tasas.

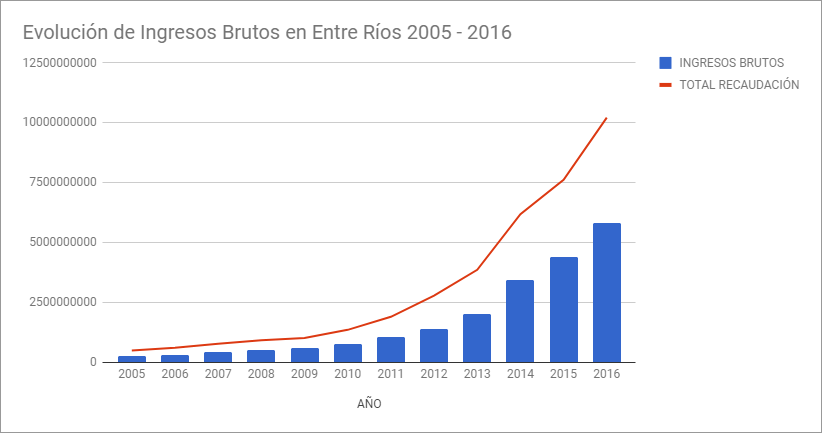

Según datos publicados por la Administradora Tributaria de Entre Ríos (ATER), en 2005 se recaudaron a través de este impuesto $253.533.260 sobre un total de $503.053.988, es decir, explicaba el 50% de la recaudación. Diez años después, en 2015, se recaudaron $4.393.157.569 de los $7.624.199.084 totales para el ejercicio anual, lo que significaba el 57,6%. De acuerdo a la última información publicada por ATER, en los primeros nueve meses de 2017 ya se recaudaron $6.041.978.511 en concepto de este ítem, por encima de todo 2016, cuando fueron $5.828.363.549. Con estos datos parciales hasta septiembre de este año –a la espera que de se publique el informe correspondiente al último trimestre del año–, Ingresos Brutos explica el 59% de la recaudación total, que alcanzó los $10.232.273.295.

Si bien las mayores subas interanuales se dieron entre 2010 y 2014, incluso por encima de la variación que tuvo la recaudación total y cualquier medición del índice inflacionario, la incidencia de los Ingresos Brutos sobre la estructura impositiva provincial no varió en absoluto y, por el contrario, consolidó un sistema regresivo. Cabe recordar que este tributo grava a las industrias, empresas y comercios a través de una base imponible actualizable automáticamente y se aplica sobre la facturación e independientemente de su ganancia. Por ello, se genera un “efecto cascada” al momento en que un mismo producto es cargado con este impuesto en las diferentes etapas de producción.

Dada su naturaleza, es considerado el más regresivo de los tributos por las distorsiones que provoca, tanto desde el punto de vista de la distribución del ingreso como de los incentivos a la producción y productividad. En este sentido, por un lado, recae sobre los consumidores sin distinguir su nivel de ingreso, lo cual determina su regresividad. Por otro, perjudica a la producción al imponer un sobreprecio no productivo a los bienes y servicios intermedios, además de que grava con mayor intensidad las cadenas de valor más especializadas y la segmentación en pequeños productores exentos impulsa a no crecer, a la informalidad y a modificar las empresas.

Cuadro con datos de ATER

| AÑO | INGRESOS BRUTOS | TOTAL RECAUDACIÓN |

| 2005 | 253.533.260 | 503.053.988 |

| 2006 | 312.865.821 | 612.712.866 |

| 2007 | 425.299.549 | 781.496.138 |

| 2008 | 540118350 | 929.703.564 |

| 2009 | 587.232.231 | 1.020.608.460 |

| 2010 | 766.810.298 | 1.360.419.380 |

| 2011 | 1.074.427.996 | 1.903.864.097 |

| 2012 | 1.394.219.498 | 2.788.047.399 |

| 2013 | 2.037.430.477 | 3.865.837.216 |

| 2014 | 3.440.718.981 | 6.190.425.218 |

| 2015 | 4.393.157.569 | 7.624.199.084 |

| 2016 | 5.828.363.549 | 10.219.005.802 |

| 2017 (ene-sep) | 6.041.978.511 | 10.232.273.295 |